一、政府部门财务报表

(一)政府部门会计报表

表1

资产负债表

编制单位:中共陕西省宝鸡市陇县纪检委(本级)2017年12月31日单位:元

项目 |

附注 |

年初数 |

年末数 |

|

|

|

|

流动资产 |

|

0.00 |

1,947.93 |

货币资金 |

附表1 |

0.00 |

1,947.93 |

财政应返还额度 |

|

0.00 |

0.00 |

应收票据 |

|

0.00 |

0.00 |

应收利息 |

|

0.00 |

0.00 |

应收股利 |

|

0.00 |

0.00 |

应收账款 |

附表2 |

0.00 |

0.00 |

预付账款 |

附表3 |

0.00 |

0.00 |

其他应收款 |

附表4 |

0.00 |

0.00 |

短期投资 |

|

0.00 |

0.00 |

存货 |

|

0.00 |

0.00 |

一年内到期的非流动资产 |

|

0.00 |

0.00 |

非流动资产 |

|

0.00 |

326,095.01 |

长期投资 |

附表5 |

0.00 |

0.00 |

固定资产原值 |

|

0.00 |

1,179,287.00 |

减:固定资产累计折旧 |

|

0.00 |

853,191.99 |

固定资产净值 |

附表6 |

0.00 |

326,095.01 |

在建工程 |

附表7 |

0.00 |

0.00 |

无形资产原值 |

|

0.00 |

0.00 |

减:累计摊销 |

|

0.00 |

0.00 |

无形资产净值 |

附表8 |

0.00 |

0.00 |

政府储备资产 |

附表9 |

0.00 |

0.00 |

公共基础设施原值 |

附表10-1 |

0.00 |

0.00 |

减:公共基础设施累计折旧 |

附表10-2 |

0.00 |

0.00 |

公共基础设施净值 |

附表10-3 |

0.00 |

0.00 |

公共基础设施在建工程 |

附表11 |

0.00 |

0.00 |

其他资产 |

|

0.00 |

0.00 |

受托代理资产 |

|

0.00 |

0.00 |

资产合计 |

|

0.00 |

328,042.94 |

流动负债 |

|

0.00 |

1,947.93 |

短期借款 |

|

0.00 |

0.00 |

应缴财政款 |

|

0.00 |

0.00 |

应缴税费 |

|

0.00 |

0.00 |

应付票据 |

|

0.00 |

0.00 |

应付利息 |

|

0.00 |

0.00 |

应付账款 |

附表12 |

0.00 |

0.00 |

预收账款 |

附表13 |

0.00 |

0.00 |

其他应付款 |

附表14 |

0.00 |

1,947.93 |

应付职工薪酬 |

|

0.00 |

0.00 |

应付政府补贴款 |

|

0.00 |

0.00 |

一年内到期的非流动负债 |

|

0.00 |

0.00 |

非流动负债 |

|

0.00 |

0.00 |

长期借款 |

附表15-1 |

0.00 |

0.00 |

长期应付款 |

附表16 |

0.00 |

0.00 |

受托代理负债 |

|

0.00 |

0.00 |

负债合计 |

|

0.00 |

1,947.93 |

净资产 |

|

0.00 |

326,095.01 |

负债及净资产合计 |

|

0.00 |

328,042.94 |

长期借款(期限) |

附表15-2 |

0.00 |

0.00 |

表2

收入费用表

编制单位:中共陕西省宝鸡市陇县纪检委(本级)2017 年单位:元

项目 |

附注 |

上年数 |

本年数 |

|

|

|

|

财政拨款收入 |

|

0.00 |

4,539,293.59 |

事业收入 |

附表17 |

0.00 |

0.00 |

经营收入 |

附表18 |

0.00 |

0.00 |

投资收益 |

|

0.00 |

0.00 |

上级补助收入 |

附表22 |

0.00 |

0.00 |

附属单位上缴收入* |

附表24 |

0.00 |

0.00 |

其他收入 |

附表19 |

0.00 |

0.00 |

收入合计 |

|

0.00 |

4,539,293.59 |

工资福利费用 |

|

0.00 |

1,859,286.11 |

商品和服务费用 |

附表20 |

0.00 |

2,387,056.48 |

对个人和家庭的补助 |

|

0.00 |

197,032.00 |

对企事业单位的补贴 |

|

0.00 |

0.00 |

折旧费用 |

|

0.00 |

121,925.72 |

摊销费用 |

|

0.00 |

0.00 |

财务费用 |

|

0.00 |

0.00 |

经营费用 |

附表21 |

0.00 |

0.00 |

上缴上级支出 |

附表25 |

0.00 |

0.00 |

对附属单位补助支出* |

附表23 |

0.00 |

0.00 |

其他费用 |

|

0.00 |

0.00 |

资本性支出 |

|

0.00 |

0.00 |

费用合计 |

|

0.00 |

4,565,300.31 |

当期盈余 |

|

0.00 |

-26,006.72 |

注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

表3

当期盈余与预算结余差异表

编制单位:中共陕西省宝鸡市陇县纪检委(本级)2017 年单位:元

项目 |

金额 |

|

|

当期预算结余(会计账簿的总收入减去总支出) |

0.00 |

加:当期预付的商品和服务支出金额 |

0.00 |

支付应付未付的商品和服务支出金额 |

0.00 |

当期购买的存货和政府储备资产金额 |

0.00 |

当期发生的资本性支出 |

95,919.00 |

减:当期收到已预付账款的商品和服务金额 |

0.00 |

当期发生的应付未付商品和服务金额 |

0.00 |

当期领用存货和发出的政府储备资产金额 |

0.00 |

当期折旧费用 |

121,925.72 |

当期摊销费用 |

0.00 |

当期盈余 |

-26,006.72 |

当期盈余与预算结余的差异额 |

-26,006.72 |

表4

净资产差异表

编制单位:中共陕西省宝鸡市陇县纪检委(本级)2017年12月31日单位:元

项目 |

金额 |

|

|

净资产账面余额 |

1,179,287.00 |

减:补提累计折旧 |

853,191.99 |

补提累计摊销 |

0.00 |

调整后的净资产 |

326,095.01 |

注:本表适用于账外补提累计折旧和累计摊销的单位。

(二)政府部门会计报表附注

1.会计报表的编制基础

2.遵循相关规定的声明

编制的会计报表符合政府会计准则、相关会计制度和财务报告编制规定的要求,如实反映政府部门的财务状况、运行情况等有关信息。

3.会计报表包含的主体范围

我单位属于行政单位,执行的是行政单位会计制度,单位内设办公室、党风室、信访室、案管室、纪检监察一室、纪检监察二室、案件审理室、巡查办,人员编制24人。

4.重要会计政策与会计估计

重要会计政策与会计估计应包括以下内容:

(1)会计期间2017年1也1日至2017年12月31日。

(2)记账以人民币核算。

(3)会计报表中重要资产依照取得时的价值确认入账价值,2017年底决算前,没有进行固定资产折旧。

(4)固定资产、公共基础设施的类别按照陕西省行政事业单位固定资产管理系统要求逐年盘查、折旧年限及折旧方法依照本次政府固定资产折旧年限表(2016)分类和折旧方法。

(5)无形资产的类别、摊销年限及摊销方法。

5.会计报表重要项目的明细信息及说明

(1)货币资金明细信息如下:

项目 |

年初数 |

年末数 |

|

|

|

|

|

|

库存现金 |

0.00 |

1,947.93 |

银行存款 |

0.00 |

0.00 |

其他货币资金 |

0.00 |

0.00 |

合计 |

0.00 |

1,947.93 |

(2)应收账款明细信息如下:

(3)预付账款明细信息如下:

(4)其他应收款明细信息如下:

(6)固定资产明细信息如下:

项目 |

年初数 |

本年增加 |

本年减少 |

年末数 |

|

|

|

|

|

原值合计 |

0.00 |

0.00 |

0.00 |

1,179,287.00 |

房屋及构筑物 |

0.00 |

0.00 |

0.00 |

0.00 |

通用设备 |

0.00 |

0.00 |

0.00 |

1,090,022.00 |

专用设备 |

0.00 |

0.00 |

0.00 |

0.00 |

文物和陈列品 |

0.00 |

0.00 |

0.00 |

0.00 |

图书、档案 |

0.00 |

0.00 |

0.00 |

0.00 |

家具、用具、装具及动植物 |

0.00 |

0.00 |

0.00 |

89,265.00 |

累计折旧合计 |

0.00 |

0.00 |

0.00 |

853,191.99 |

房屋及构筑物 |

0.00 |

0.00 |

0.00 |

0.00 |

通用设备 |

0.00 |

0.00 |

0.00 |

813,647.94 |

专用设备 |

0.00 |

0.00 |

0.00 |

0.00 |

文物和陈列品 |

0.00 |

0.00 |

0.00 |

0.00 |

图书、档案 |

0.00 |

0.00 |

0.00 |

0.00 |

家具、用具、装具及动植物 |

0.00 |

0.00 |

0.00 |

39,544.05 |

净值合计 |

0.00 |

0.00 |

0.00 |

326,095.01 |

房屋及构筑物 |

0.00 |

0.00 |

0.00 |

0.00 |

通用设备 |

0.00 |

0.00 |

0.00 |

276,374.06 |

专用设备 |

0.00 |

0.00 |

0.00 |

0.00 |

文物和陈列品 |

0.00 |

0.00 |

0.00 |

0.00 |

图书、档案 |

0.00 |

0.00 |

0.00 |

0.00 |

家具、用具、装具及动植物 |

0.00 |

0.00 |

0.00 |

49,720.95 |

(7)在建工程明细信息如下:

(8)无形资产明细信息如下:

(9)政府储备资产明细信息如下:

(10)公共基础设施明细信息如下:

(11)公共基础设施在建工程明细信息如下:

(12)应付账款明细信息如下:

(13)预收账款明细信息如下:

(14)其他应付款明细信息如下:

项目 |

年初数 |

年末数 |

|

|

|

应付本部门内部单位* |

0.00 |

0.00 |

应付本部门以外的同级政府单位 |

0.00 |

0.00 |

应付本部门以外的非同级政府单位 |

0.00 |

0.00 |

应付同级财政 |

0.00 |

0.00 |

应付其他单位 |

0.00 |

1,947.93 |

合计 |

0.00 |

1,947.93 |

注:1.编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。 |

2.“应付同级财政”主要包括预拨经费、向同级财政部门借入的款项。 |

(15)长期借款明细信息如下:

(16)长期应付款明细信息如下:

(17)事业收入明细信息如下:

(18)经营收入明细信息如下:

(19)其他收入明细信息如下:

(20)商品和服务费用明细信息如下:

项目 |

上年数 |

本年数 |

|

|

|

支付给部门内部单位* |

0.00 |

0.00 |

支付给本部门以外的同级政府单位 |

0.00 |

0.00 |

支付给本部门以外的非同级政府单位 |

0.00 |

0.00 |

支付给其他单位 |

0.00 |

2,387,056.48 |

商品服务费用明细权责发生制调整额 |

0.00 |

0.00 |

合计 |

0.00 |

2,387,056.48 |

注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。 |

(21)经营费用明细信息如下:

6.未在会计报表中列示的重大事项。

目前没有未在会计报表中列示但对政府部门财务状况有重大影响的事项需要在报表附注中披露。

(1)按投资对象列示股权投资的投资成本。按照投资对象分别列示股权投资成本。

(2)资产负债表日后重大事项。

(3)或有和承诺事项。逐笔披露政府部门或有事项的事由和金额,如担保事项、未决诉讼或仲裁的财务影响等,若无法预计应说明理由;逐笔披露政府承诺事项的具体内容。

(4)对于政府部门管理的无法取得价值的公共基础设施、文物文化资产、保障性住房、自然资源资产等重要资产的种类和实物量信息。

(5)其他未在报表中列示,但对政府部门财务状况有重大影响的事项。

7.需要说明的其他事项。

(1)会计政策变更。

(2)会计估计变更。

(3)以前年度差错更正。

二、政府部门财务分析

(一)政府部门基本情况

单位编码 |

单位名称 |

填报人 |

填报人电话 |

086610003008000012001 |

中共陕西省宝鸡市陇县纪检委(本级) |

姚全军 |

18609270598 |

会计制度 |

组织机构代码 |

人员编制数 |

实有人数 |

行政单位会计制度 |

160106414 |

24 |

24 |

(二)政府部门财务状况分析

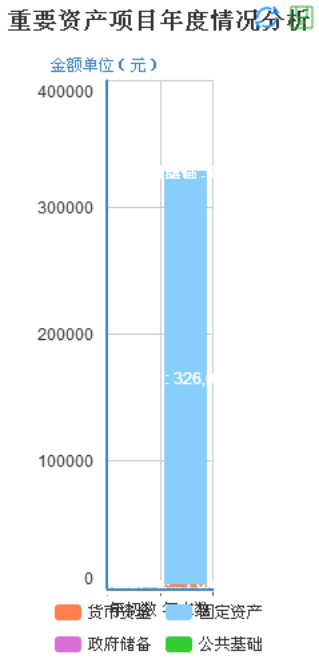

1.结合政府部门职能、工作任务、相关政策要求等,对货币资金、固定资产、政府储备资产、公共基础设施等重要资产项目的结构特点和变化情况进行分析,并评估对政府部门提供公共服务的能力的影响。

资产类结构分析图:

重要资产分析图:

我单位固定资产原值1179287.00元,当年计提折旧121925.72元,以前年度累计折旧731266.27元,累计折旧额853191.99元。

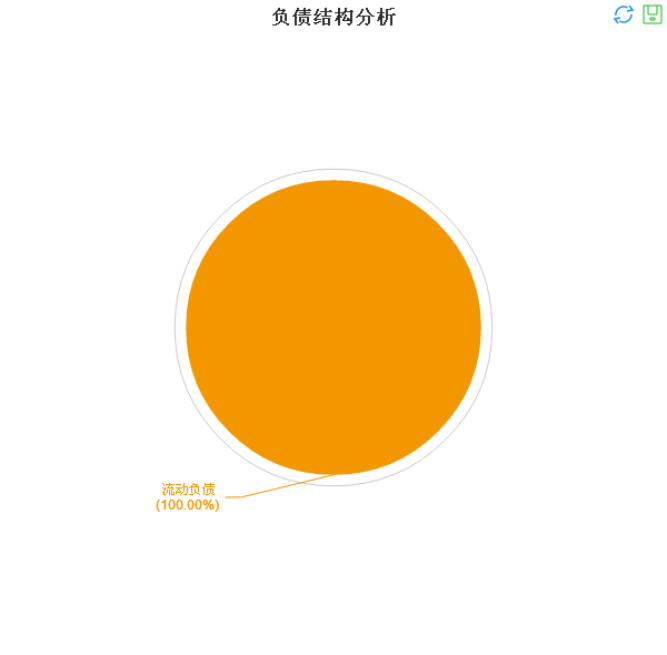

负债类结构分析图:

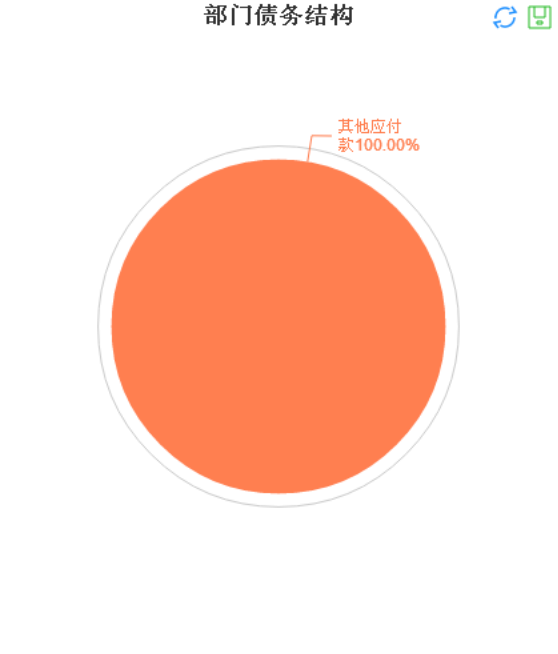

部门债务分析图:

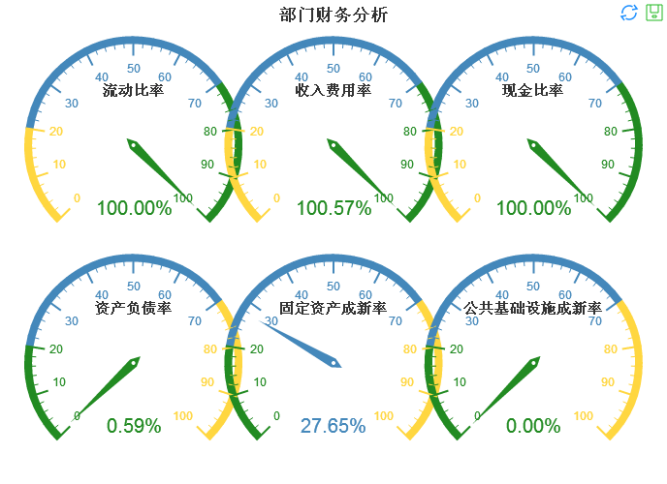

流动比率(=流动资产总额/流动负债)是反映政府流动资产在短期债务到期以前可以变为现金用于偿还债务的能力。流动比率越高,政府的偿债能力越强。我单位流动比率为100%,说明我单位偿还短期负债的能力相对较强。

收入费用率(=年度总费用/年度总收入)反映政府总体当年收入和费用的配比情况,该比例小于1,说明政府具有持续经营能力。收入费用率大于1,说明单位财政运转具有持续经营能力。

现金比率(=现金和现金等价物/流动负债)是反映政府利用现金和现金等价物偿还短期债务的能力。现金比率越高,政府的偿债能力越强,现金比率为100%,说明无负债。

资产负债比率(=负债总额/资产总额)是反映政府偿付短期债务本息能力的比率,负债比率越高,政府的财务风险越大。根据部门财务分析数据显示,无财务风险。

固定资产成新率是单位当期固定资产净值同固定资产原值的比率。我单位2017年固定资产成新率为27.65%,资产固定资产成新一般。

我单位公共基础设施成新率为0%,无公共设施。

3.运用资产负债率、现金比率、流动比率等指标,分析评估政府部门当期及未来中长期财务风险及可控程度,需要采取的措施等。

部门财务状况分析图:

(三)政府部门运行情况分析

1.分析政府部门的收入规模、结构及来源分布、重点收入项目的比重和变化趋势,以及经济形势、相关财政政策等对政府部门收入变动的影响等。

收入类结构分析图:

我单位为一级预算单位,收入来源全部为财政拨款。

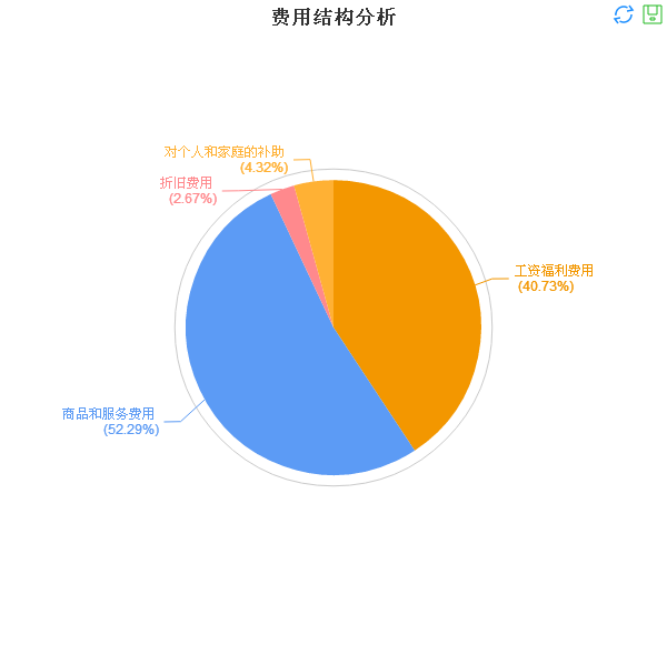

2.分析政府部门费用规模、构成及变化情况,特别是政府部门控制行政成本的政策、投融资情况及对费用变动的影响等费用类结构分析图:

3.运用政府部门的收入费用率等指标,分析政府部门收入用于支付费用的比例情况。

部门财务状况分析图:

流动比率(=流动资产总额/流动负债)是反映政府流动资产在短期债务到期以前可以变为现金用于偿还债务的能力。流动比率越高,政府的偿债能力越强。我单位流动比率为100%,说明我单位偿还短期负债的能力相对一般。

收入费用率(=年度总费用/年度总收入)反映政府总体当年收入和费用的配比情况,该比例小于1,说明政府具有持续经营能力。收入费用率大于1,说明单位财政运转具有持续经营能力。我单位比率为100.57%,说明我单位具有较强的持续经营能力。

现金比率(=现金和现金等价物/流动负债)是反映政府利用现金和现金等价物偿还短期债务的能力。现金比率越高,政府的偿债能力越强,现金比率为100%,说明无负债。

资产负债比率(=负债总额/资产总额)是反映政府偿付短期债务本息能力的比率,负债比率越高,政府的财务风险越大。根据部门财务分析数据显示,我单位资产负债率为0.59%,无财务风险。

固定资产成新率是单位当期固定资产净值同固定资产原值的比率。我单位2017年固定资产成新率为27.65%,我单位资产固定资产较旧。

我单位公共基础设施成新率为0%。

(四)政府部门财务管理情况

我单位严格遵守行政单位会计准则、会计制度。现从以下方面进行汇报总结。

一、预算管理

我单位严格遵守预算管理规定,依据文件申报本年度支出计划。

二、内控管理

我单位相继制定了办公室事物处理流程;财务管理及报销制度;财务支出重大事项集体研讨决定制度等各项内控制度。在日常业务执行和财务核算上都严格执行各项规章制度。以确保各项业务正确开展进行。

三、资产管理

我单位购置固定资产严格执行政府采购。对于购置的固定资产严格按照程序办理使用程序,由办公室负责发放登记,由财务人员依据合法的发票入账。并建立专账进行管理,并在财政部门的资产管理系统中同步记录申报入账。

四、绩效管理

对于单位内部管理任务严格执行部机关及年初指定的绩效考核进行管理。

五、队伍管理

我单位每年结合部里的业务培训计划,定期参与业务知识培训,通过培训提高的广大职工的业务水平。每周召开例会,集体学习党和国家的各项大政方针,提高了职工的政治素养,激发了职工的工作潜能。